户外运动赛道在疫情中借势而进,而高尔夫运动由于其安全的社交距离以及有利身心健康,成为了当下的一个快速发展的细分领域。 根据r&a的市场调研,全球的高尔夫人口在过去五年增加了560万,而imarc国际市场调研也预测高尔夫设备的将从市场规模2021年的73亿美金增加到2027年的93.5亿美金。

在此形势之下,随着市场的进一步重新开放和零售活动的复常,高尔夫消费需求出现了强劲反弹。近日,高尔夫用具顶尖品牌honma高尔夫(6858.hk,又称“本间高尔夫”)发布截至2022年9月30日止六个月的中期业绩报告。公司延续强劲增长势头,多项经营业绩斩获不俗业绩。

具体来看,延续至2022年3月31日止财年之强劲表现,honma高尔夫几大主要市场贡献收益在统计期间均录得高双位数的同比增速。其中,韩国、中国、北美及其他地区市场贡献收益分别同比大幅增长97.1%、11.1%、31.6%及41.2%。

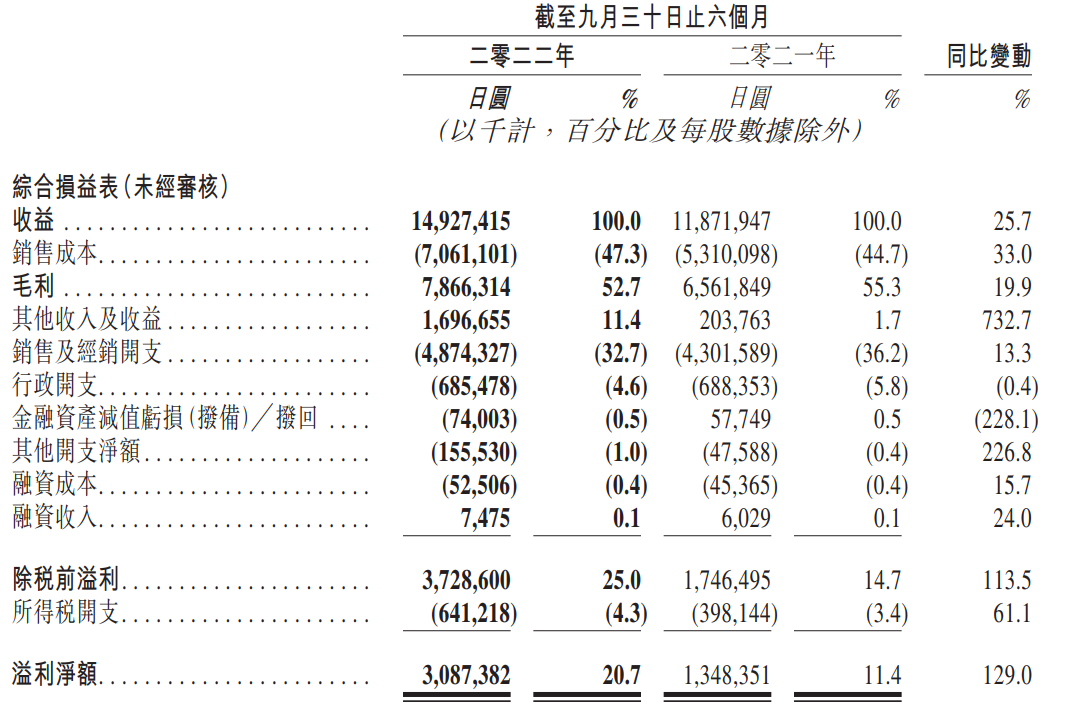

总体而言,公司中期录得总收益149.27亿日圆,同比增长25.7%;溢利净额30.87亿日圆,同比增长129.0%。

此外,honma高尔夫董事会宣布派发中期股息每股1.5日圆,总计约9.1亿日圆。对应公司总计可分派溢利,honma高尔夫派息率高达29.4%。

综合考虑honma高尔夫在财务报表直观可见的盈利能力,展望后市,随着疫情逐步消散,消费需求继续反弹,honma高尔夫将继续投资拓展产品、渠道和品牌,提升运营效益,抓住高尔夫市场强劲复苏的机遇, 未来持续扩张和保持高盈利能力可期。顶尖高尔夫品牌将有可能维持常态化高速增长,因而股价获得较大重估空间。

1. 高尔夫行业持续复苏,亚洲市场收益持续增长

截至2022年9月30日止六个月期间,honma高尔夫从容应对部分市场持续的疫情管控及供应链挑战增加等不利因素,继续借势高尔夫行业持续复苏的势头,在亚洲及美国等多个市场录得强劲增长。

其中,亚洲韩国市场表现最为亮眼。因应市场参与高尔夫运动人数持续增长,及今年初推出新产品,报告期间honma高尔夫在韩国市场录得收益42.38亿日圆,同比大幅上升97.1%,接近翻倍。韩国市场亦一跃成为公司第一大市场,贡献honma高尔夫28.4%的总收益。日本和中国则凭借3.4%和11.1%的销售增幅,分别贡献26.5%和27.0%的收益占比。

此外,honma高尔夫在北美市场录得收益5.65亿日圆,同比增长31.6%,成为公司收益增速仅次韩国市场的区域市场。考虑北美市场高尔夫市场受众数量及消费水平,该市场将有可望继续为集团贡献收益成长。

(图源:公司中期业绩报告)

在成本端,尽管受通货膨胀及日圆兑美元贬值影响,honma产品毛利率由上年同期的55.3%略微减少至52.7%。但同期,公司销售和行政费用率亦从上年同期的41.5%下降至37.7%,净利润率从11.4%增至20.7%,显示honma高尔夫控费、运营效率及盈利能力持续提升。

(图源:公司中期业绩报告)

2. 加码品牌重塑,优化产品组合

在此前文章《多地市场销售齐创新高,六十年顶级高尔夫品牌honma(06858.hk)高尔夫历久弥新》中,我们曾提过,疫情期间honma高尔夫正不断通过重新定位(repositioning)和年轻化(rejuvenation)策略重塑其品牌,获得年轻消费者的青睐。 根据linchipin的调查,在美国女性占高尔夫练习场40%的客源,而6-36岁的人群占场内高尔夫的35%,此外有1400万的美国年轻人想在一年里打一场高尔夫。 随着越来越多的年轻人和女性参与高尔夫运动,作为1959年创立于日本的高端高尔夫品牌,honma与时俱进保持与消费者的紧密连接。

从半年报披露来看,honma高尔夫的品牌重塑已经开始收获成果。目前公司赞助了11名亚洲地区年轻有潜力的球手,他们通过积极的凯发k8登录入口的线下活动和消费者互动,并在社交媒体上更加活跃,有效助力品牌及产品在互联网时代的球手中传播,从而助推销售增长。

此外,公司亦通过细分产品市场(segmentation),优化其产品组合,以满足不同目标消费者的需求。

按高尔夫球手对价格、设计和性能重视程度三个维度,honma高尔夫将市场消费者划分为九个主要分部, 并决定聚焦其中的第二分部(超高端)和第六分部(超性能),以最大化地发挥honma在球杆设计和制杆技艺方面的优势。其中beres球杆家族以超高端细分市场消费者为目标,tour world球杆家族则主要面向超性能细分市场消费者。

(图源:公司中期业绩报告)

(图源:公司中期业绩报告)今年年内,honma高尔夫推出新产品beres aizu及tw757,持续渗透两大主攻细分市场。因而,报告期间beres及tour world两大家族产品销售收益分别同比增长37.1%及17.1%。此外,为顺应女性球手数量快速增长的趋势,公司还特推出专为亚洲年轻女性设计的球杆(包括中国樱之舞和日本lady go)。

在细分市场持续发力,按收益产品划分,公司高尔夫球杆销售收益同比增长31.2%,证明honma高尔夫在成功年轻化重塑品牌之后,其今年在细分市场的投入亦收获不俗的反馈。

3. 布局全渠道销售思维,顶尖高尔夫品牌后市可期

最后,来看honma高尔夫在销售渠道端的战略部署。

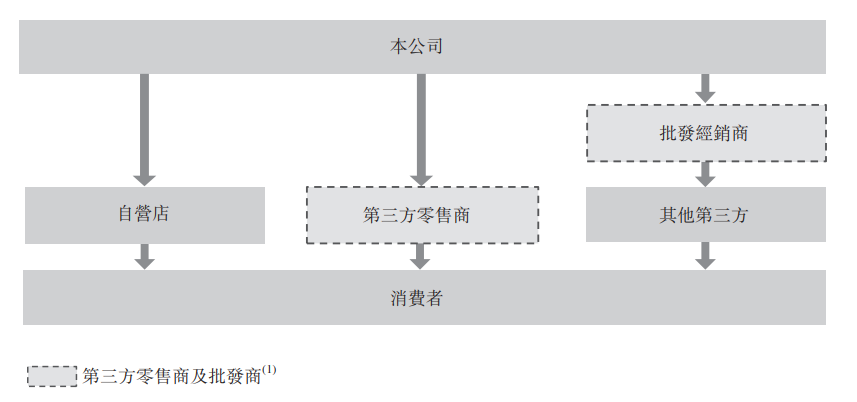

honma在销售渠道端的布局包括建立一套线上 线下全覆盖的销售网络,为消费者提供全方位、一致性的品牌消费体验。

作为顶尖高尔夫用具品牌,honma拥有行业里独特的自营零售渠道,承载了品牌展示和体验的功能。截至2022年9月30日共有83间品牌自营门店,均布局在亚洲。今年上半年,随着各主要市场的逐步开放,honma正对各地零售店进行门店形象的统一和升级,为尽可能满足热忱型高尔夫爱好者的需求,部分自营店提供试打中心,配备高速摄像机及加装显示屏,以让消费者在试杆是直观感受honma的球杆性能和对成绩的提升。

与此同时,集团也不断拓宽第三方的销售点,随着全球大部分地区疫情管控的放开,honma持续透过跟第三方零售及批发商合作,加强渗透幷获得更多的市场份额。截至期末,公司在全球市场共有3,831个第三方零售点。

(图源:公司中期业绩报告)

(图源:公司中期业绩报告)此外,作为传统线下渠道的延伸,公司在疫情后加快推进数字化营销和电商战略,通过海内外最当红的社交媒体平台(微信公众号、小红书、抖音、instagram、facebook)等进行内容营销,打通线上线下的会员系统,投入经营私域和培养品牌独有的社群文化,增强用户忠诚度和品牌粘性。

展望后市,行业顶尖高尔夫用具品牌honma高尔夫未来业绩增长有三大利好因素驱动:

a.全球高尔夫行业持续复苏,亚洲市场高尔夫行业发展正劲,加速抢占本土市场份额;

b.品牌重塑战略及细分市场产品优化策略效果兑现;

c.市场渠道布局深化,线上 线下全渠道销售稳步推进。

综合考虑以上因素,honma高尔夫在截至2022年3月31日止年度总收益同比增加27.4%,之后六个月内的收益同比再增长25.7%或并不是“昙花一现”。

结论

考虑公司当前对比港股体育用品行业板块其他个股估值偏低,且不论行业赛道还是公司基本面均表现稳健,而公司所处的高端消费区间又具有穿越周期的强防御性,honma高尔夫或已具备长期投资价值。

此外,对比美股市场上的topgolf callaway brands corp. (nyse:modg), nike, inc. (nyse:nke), and acushnet holdings corp. (nyse:golf),以及a股市场的高尔夫服饰品牌比音乐芬(002832.sz),他们的市盈率都在18-22之间, 反观目前honma高尔夫截至11月30日收盘滚动市盈率只为4.15x。如果计及公司身处赛道未来增长前景以及近期在品牌重塑和销售渠道改造方面的布局,honma高尔夫或还有较大的估值修复空间。

结合高尔夫行业当前疫情后的强势反弹趋势,以及公司成功的产品和品牌策略,2022年上半年honma高尔夫正在延续传奇,向着实现百年品牌新征程稳步前进。